たばこ増税と価格弾力性

たばこ税に関する最近の議論

景気はやや明るさを増してきた昨今であるが、依然として厳しい財政状況を背景にたばこ増税に関する議論が最近浮上してきている。 これまでもたびたびたばこに関する税は増税されてきており、特に平成10年から導入されたたばこ特別税では一見何も関係がない国債整理基金特別会計に税収が組み入れられていることもあり、「とりやすいところからとっているだけではないか」と愛煙家はうんざりであろう。

一方、増税論者は「今でも日本は他の国に比べてたばこは安い」「増税で喫煙による健康被害を防止すれば医療費の抑制も可能」と主張している。

確かに2002年5月時点で英国やアイルランドでは日本のたばこ価格の2倍以上となっており、円に換算すると英国は800円、アイルランドや米国、オーストラリア、市がポール、香港等では500円以上となっている。 ノルウェー、カナダ、オーストラリアなど、価格上昇政策をとり消費抑制に成功した国々もあり、最近ではフランスで2002年から2003年にかけて1年間で50%もの値上げが実施され、地続きの隣国での購入、闇市場など一部抜け道が指摘されているものの、消費抑制に一定の成果を挙げたとされている。

たばこ税の現状

たばこ税は昭和60年に日本専売公社の民営化に伴い、従来の専売納付金に代えて「たばこ消費税」として導入された。 その後、平成元年度に消費税の導入との関係から名称が「たばこ税」に改められ、消費税との併課を考慮した負担調整等が行われた。 さらに、平成9年の消費税率アップ、平成10年のたばこ特別税創設、平成15年のたばこ税増税と、たばこの税負担は増え続けてきている。

現在、たばこについては、消費税及び地方消費税のほかに国のたばこ税及び地方のたばこ税、たばこ特別税が課されている。 日本たばこ産業(JT)によれば、一般的な270円のたばこには国のたばこ税62.52円、地方たばこ税78.92円、たばこ特別税16.40円、消費税12.86円、合計で170.70円の税金がかかっている。 現在たばこは税負担率が6割以上に達する我が国でも最も税負担の重い商品の一つとしている。

たばこの価格弾力性

一般的に商品の価格が上昇すれば、その商品に対する需要は減少する。 こうした価格の変化に対する需要の変化率を「価格弾力性」と呼ぶ。 そして、価格が高くなっても購入せざるを得ない生活必需品であれば弾力性は低く、趣味や娯楽などの出費であれば真っ先に切り詰められてしまうため弾力性が高くなる。

ただし、商品の需要は価格のみによって決定されるわけではなく、商品を購入する者の所得、購入するユーザーの人数、嗜好の変化など様々な要因によって影響を受けている。

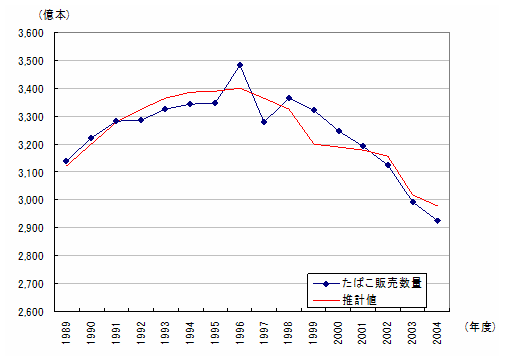

ここでは単純にたばこの販売数量を成年人口とたばこの実質販売価格で回帰分析を行ってみた。 なお、実質販売価格はたばこの平均価格を総務省の消費者物価指数(CPI)の総合指数で除したものを用いている。

| logたばこ販売数量 = 2.982754 + 0.501031*log成年人口 - 0.76357*log実質たばこ価格 | ||

| 自由度修正済決定係数 0.832663 | ダービンワトソン比 1.646833 | |

この回帰結果は、成年人口が1単位増加したときたばこの販売数量が0.50増える、実質価格が1単位上昇したとき販売数量は-0.76減少する関係が観測されたことを意味している。

96年度に販売量が増加、翌97年度に減少しているのは消費税率アップの際の駆け込み需要と反動減の影響が考えられる。 また、回帰した推定パラメータをみると人口に対する弾力性は1を下回っており、健康志向の高まり等による減少トレンドがあることをうかがわせるが、単純なタイムトレンドを入れると他の説明変数のパラメータや符号条件が満たせないことから、今回はこの式のまま分析を進めることとした。 喫煙率については、元々男性の方が高かったが近年は低下傾向でむしろ若年女性の喫煙率が上昇してきていることなど様々な要因が絡み合っており、本来はどのような社会経済データを使って説明するかを慎重に検討することが望ましい。

たばこ増税シミュレーション

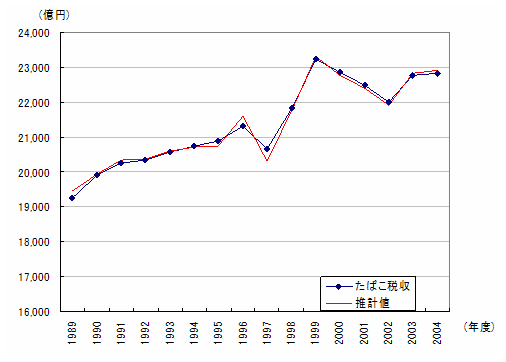

たばこの消費量の価格弾力性を分析したところで、たばこ税収のシミュレーションを行ってみよう。 まず、たばこ税収(たばこ税、たばこ特別税の合計。消費税、地方消費税を除く)をたばこ税率と消費量で回帰分析する。

| たばこ税収 = -102.4228 + 0.996282 * 平均たばこ税額 * 販売数量 | ||

| 自由度修正済決定係数 0.986613 | ダービンワトソン比 2.456329 | |

理論的には平均たばこ税額×販売量=税額となり、回帰分析の結果もほぼ一致している。 消費税率変更の前後に若干誤差が出ているのは、年間の平均たばこ税額を月数のみで重み付けをした平均としているためで、月別の消費量も加味したウェイトとすればさらに誤差が小さくなると思われる。

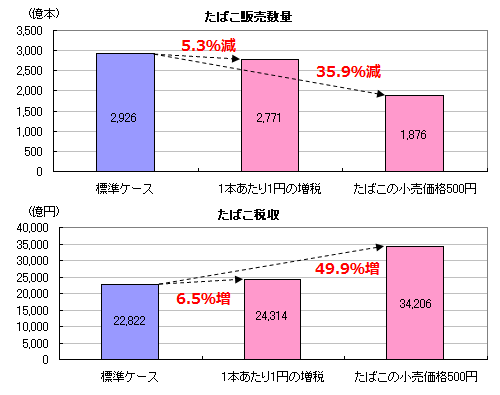

さて、こうして回帰分析を行った2本の方程式を接続し、たばこ価格を変更した際に税収がどうなるかシミュレーションを行ってみた。 シミュレーションは標準ケース(2004年度実績)に対して、(1)たばこ税を1本あたり1円増税したケース、(2)たばこ1箱の小売価格が500円になるよう増税したケース、について行った。 (2)のケースは2004年度のたばこの平均小売価格が279円であることから1箱あたり約220円、1本あたり11円の増税に相当する。

| 1箱(20本)あたり | ||||

|---|---|---|---|---|

| 小売価格 | (内訳) | |||

| 税抜価格 | たばこ税額 | 消費税額 | ||

| 標準ケース (2004年度実績) | 279.4円 | 108.3円 | 157.8円 | 13.3円 |

| 1本あたり1円増税ケース | 300.0円 | (同上) | 177.4円 | 14.3円 |

| 1箱の小売価格500円に増税ケース | 500.0円 | (同上) | 367.9円 | 23.8円 |

シミュレーション結果をみると、たばこの販売量は標準ケースの2,926億本から、1本1円の増税を行うと2,771億本、5.3%の減少となる。 同様に小売価格を1箱500円に増税したケースでは1,876億本、35.9%と大幅に減少する。 一方でたばこ税収の方は、標準ケースの2兆2,822億円に対し、1本1円の増税では2兆4,314億円となり、6.5%(+1,492億円)の税収増が見込まれる。 さらに小売価格を1箱500円まで増税した場合、3兆4,206億円、49.9%(+1兆1,384億円)の税収増という結果となった。

今回は増税で価格が上昇することにより、確かにたばこ消費量は減るものの、最終的には税収増が見込まれるという結果となった。 さらにたばこ消費の減少はがん等の疾病を減少させるなど国全体の医療費の削減効果も見込まれている。 しかしながら、今回、たばこの価格弾力性を過去の時系列データで推定しているため、現実にどの程度税収が変化するかは確実なところはいえない。

過去には少しずつしかたばこ税、価格は変わっていないが、250円が270円になるのと500円になるのとでは消費者の対応が異なる、つまり価格弾力性は非線形である可能性がある。

カナダなど海外で増税したケース等を検証して弾力性をチェックする、日本国内でもCVM(仮想市場評価法)で弾力性を調査する等の工夫をすることでさらに精度の高いシミュレーションを行い、政策効果を分析することも可能である。

萱園 理 (かやその・おさむ)

データ出所、関連ウェブサイト

- 最新たばこ情報 (厚生労働省)

- たばこ税の「事実」を知ってください (日本たばこ産業株式会社)

- 消費税など(消費課税)に関する資料 (財務省)

- 消費者物価指数 (CPI) (総務省統計局)

このページのTOPに戻る

このページのTOPに戻る